Il mondo della professione odontoiatrica

ANDI Campania seleziona e pubblica per i propri iscritti notizie relative all’ambito odontoiatrico con specifici riferimenti a tematiche di carattere scientifico e professionale.

L’obiettivo di ANDI Campania è quello di divulgare informazioni puntuali e dettagliate al fine di fornire ai propri soci uno strumento di costante aggiornamento.

Notizie > ANDI Campania Torna all'elenco

29 dic 2022

Il nuovo modello forfettario

L’approvazione della legge di bilancio dello Stato per il 2023 porta in dote ai professionisti l’ampliamento del regime forfettario, per effetto di alcune modifiche al modello previgente.

In estrema sintesi le novità possono essere ricondotte a due specifiche fattispecie:

- in primo luogo l’innalzamento del limite dei compensi annui per accedere al regime da 65mila a 85mila euro;

- in secondo luogo la previsione di una uscita immediata dal forfettario in caso di superamento della soglia di 100mila euro di compensi annui.

Andiamo in ordine.

Preliminarmente occorre osservare che il forfettario è un regime fiscale di vantaggio che si sostanzia nell’applicazione di una imposta sostitutiva dell’IRPEF e delle relative addizionali ai redditi d’impresa o di lavoro autonomo prodotti dalle persone fisiche. Le caratteristiche intrinseche del forfettario segnano profonde differenze con il tradizionale modello IRPEF, sostanzialmente riconducibili alle modalità di determinazione del reddito imponibile e alla stessa struttura dell’imposta. In buona sostanza:

- mentre nell’IRPEF il reddito imponibile viene calcolato analiticamente (compensi – spese), nel forfettario scaturisce dall’applicazione di un coefficiente di redditività (78% per i professionisti) al totale dei compensi realizzati nell’anno;

- mentre l’IRPEF contempla la possibilità di avvalersi di specifiche detrazioni e prevede l’applicazione di aliquote crescenti (23%, 25%, 35%, 43%) per scaglioni di reddito, nel forfettario non vengono considerate detrazioni e l’imposta viene determinata applicando l’aliquota proporzionale del 15% (ridotta al 5% per i primi cinque anni di attività) sull’intero ammontare del reddito.

In via generale, quindi, si può affermare che:

- il modello forfettario sarà particolarmente conveniente per coloro che non sopportano costi elevati per l’esercizio dell’attività (cosiddette strutture “leggere”), visto che, indipendentemente dall’ammontare delle spese sostenute, l’imponibile equivarrà al 78% dei compensi realizzati (valore da cui andranno dedotti i contributi previdenziali versati);

- su redditi molto bassi il tradizionale regime IRPEF potrà essere più vantaggioso del forfettario in considerazione del peso specifico delle detrazioni; mentre l’aumentare del reddito amplificherà la convenienza del forfettario.

Va poi considerato che l’accesso al regime forfettario non è consentito a tutti i professionisti con partita iva, ma è condizionato al rispetto di specifici requisiti, tra i quali assumono particolare rilevanza i seguenti:

- non aver sostenuto spese per dipendenti o collaboratori superiori a 20mila euro;

- non aver percepito, nell’anno precedente a quello in cui si usufruisce del forfettario, redditi di lavoro dipendente o di pensione superiori a 30mila euro;

- non partecipare a società di persone, associazioni o imprese familiari ovvero non controllare, direttamente o indirettamente, società a responsabilità limitata (srl) o associazioni in partecipazione che esercitano attività economiche direttamente o indirettamente riconducibili a quelle svolte dal professionista.

Va inoltre rilevato che l’ulteriore, e più importante, requisito richiesto dalla legge per poter accedere al regime forfettario risiede nell’ammontare massimo dei compensi conseguiti nell’anno precedente a quello in cui si beneficia del regime agevolato, fissato prima a 65mila euro e ora portato dalla legge di bilancio a 85mila euro.

In merito occorre osservare che, essendo l’accesso al forfettario parametrato all’ammontare dei compensi dell’anno precedente, nel 2023 potranno beneficiare del regime agevolato coloro che nel 2022 hanno incassato compensi fino a 85mila euro. In buona sostanza, quindi, la modifica della legge di bilancio “salva” per il 2023 tutti quei soggetti che nel corso del 2022 avevano già superato la previgente soglia di 65mila euro.

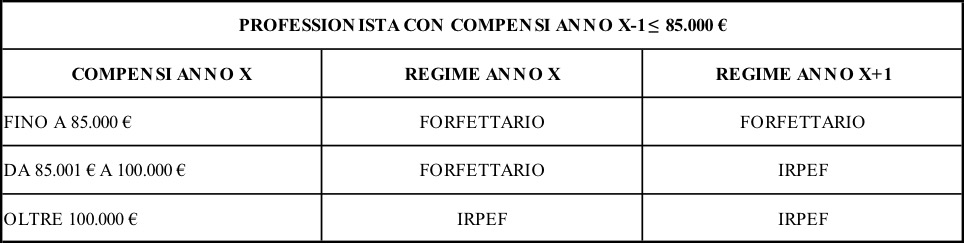

La seconda modifica, invece, è certamente una disposizione apprezzabile poiché elimina la distorsione che consentiva di godere del forfettario su redditi ben più rilevanti della soglia di legge. Fino ad ora (e fino a tutto il 2022), infatti, possono essere tassati con l’imposta sostitutiva del 15% anche redditi milionari (l’uscita dal regime è prevista dall’anno successivo a quello di superamento della soglia). A partire dal 2023, invece, se i compensi realizzati saranno superiori a 100mila euro si uscirà dal forfettario nello stesso anno di superamento della soglia. In buona sostanza, quindi, si potranno verificare le tre diverse situazioni esposte nella seguente tabella.

Le nuove regole rendono senza dubbio ancora più conveniente il regime forfettario, ma richiedono un attento monitoraggio in corso d’anno dell’andamento degli incassi dei compensi. Senza dimenticare che se è vero che il forfettario non è compatibile con il controllo di società a responsabilità limitata, è altrettanto certo che la partecipazione a società tra professionisti (STP) non è di per sé ostativa all’opzione per il regime forfettario da parte dei soci che non ne detengono il controllo e che, quindi, esso potrebbe essere utilizzato anche all’interno di strutture organizzate in forma di STP.

Andrea Dili

Dottore commercialista